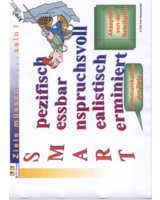

(PM) , 28.08.2008 - Mit BASEL II hat für Unternehmer ein anderer Wind Einzug in Sachen Finanzierung gehallten. Die Zeiten, in denen es genügte bei größerem Finanzierungsbedarf ein schlüssiges Konzept sozusagen im Plausch mit dem Banker vorzustellen, sind passé. Unternehmer müssen mittlerweile viel weiterreichenden Ansprüchen genügen, um im Gespräch mit der Bank gute Karten zu haben. Den Schlüssel dazu bildet eine Fünf-Punkte-Strategie.BASEL II ist gerade für viele kleine und mittlere Unternehmen ein Schreckgespenst. Denn die Luft wird insbesondere für dieses Gruppe dünner. Allerdings kann schon eine verhältnismäßig einfache Strategie dafür sorgen, sich gut auf die neue Situation im Gespräch mit der Bank einzustellen. Konsequenz, Kontinuität und ein proaktiver Ansatz sind der Schlüssel dazu.Unterlagen permanent parat habenWeitblick damit fängt alles an. Denn wenn der Banker erst anruft, drängt die Zeit. In aller Regel braucht er dann aktuelle Zahlen oder ergänzende Informationen zu einem vorgelegten Konzept. Um nun nicht in Zugzwang zu geraten, empfiehlt es sich, wichtige Unterlagen immer beisammen zu haben und regelmäßig zu aktualisieren.Solche Unterlagen sind aber auch in anderen Situationen relevant. Beispielsweise dann, wenn man akut Fremdkapital für Maschinen oder Material benötigt, um einen überraschenden Großauftrag abwickeln zu können und auf die Schnelligkeit der Bank angewiesen ist.Wer dies mit Weitblick organisiert, ist klar im Vorteil und kann sich Hoffnungen auf rasche Finanzierungszusagen seitens der Bank machen. Diese Empfehlung mag fast schon banal klingen, wird aber viel zu oft missachtet.Agieren statt reagierenManchmal kann es zudem nützlich sein, nicht nur die Unterlagen jederzeit zur Verfügung zu haben, sondern aktiv zu werden, bevor es die Bank tut. Zum Beispiel mit einer proaktiven Informationspolitik.Die informiert den Bankberater regelmäßig über wesentliche Änderungen im Unternehmen und trägt so maßgeblich dazu bei, die eigene Seriosität gegenüber der Bank zu festigen. Entscheidende Entwicklungen, die hier Erwähnung finden können, sind beispielsweise: Planabweichungen, neue Geschäftsfelder oder neue Großkunden. Aber natürlich auch Jahresbilanzen oder Planzahlen. Als Faustregel gilt: Je mehr Engagement der Unternehmer zeigt, desto besser fällt sein Rating aus.Aktiv zu sein ist gerade dann wichtig, wenn es eng wird. Jede Überschreitung des Kontokorrentrahmens führt zu einem schlechteren Rating. Selbst ein Tag Überziehung kann bereits Auswirkungen auf das Rating haben.Das aber bedeutet auch, sich frühzeitig über mögliche Überziehungen zu informieren und diese plausibel zu erklären. Eventuell ist hierbei auch sinnvoll, sich frühzeitig Gedanken zu machen, ob der Kontokorrentkredit zu erhöhen ist.Auch die weichen Faktoren ernst nehmen Die Auseinandersetzung mit Basel II führt vielfach zu dem Eindruck, es ginge nur noch um betriebswirtschaftliche Kennzahlen und deren Analyse. Dieser Eindruck ist jedoch nicht ganz zutreffend, denn Basel II führt auch dazu, dass die so genannten weichen Faktoren stärker als bisher zum Tragen kommen.Weil das so ist, empfiehlt es sich einige wesentliche Richtlinien betriebsintern zu verankern und zu leben: Ratsam ist es etwa, mit den leitenden Mitarbeitern einmal im Jahr Leistungs- und Entwicklungsziele zu vereinbaren und diese am besten vierteljährlich zu überwachen. Dieser Ansatz sollte Top-Down für das gesamte Unternehmen gelten und hinreichend dokumentiert werden. Denn eben diese Dokumentation kann einen entscheidenden Vorteil im nächsten Bankgespräch ausmachen. Auch hierbei ist es förderlich, die Bank aus eigenem Antrieb auf dem Laufenden zu halten. Ganz gleich ob über organisatorische Veränderungen, Nachfolgergelungen oder Planungsrechnungen: Eine offene Kommunikationspolitik vermittelt der Bank immer einen positiven Eindruck, umso mehr, wenn es um heikle Themen geht.Klarheit über persönliche und unternehmerische ZieleVielfach drückt der Schuh aber an einer ganz anderen Stelle: Die eigenen Ziele sind nicht genau oder überhaupt nicht formuliert.Auf die Frage, wie klar die eigenen Ziele bekannt sind, wird der überwiegende Anteil der Unternehmer zwar mit "gut" antworten. Doch je genauer man nachfragt, desto dünner werden die Aussagen. "Na ja, wir wollen im nächsten Jahr expandieren. Es läuft gerade die Markteinführung eines neuen Produkts", hört man dann vielfach. Doch der Banker will es in Zeiten von Basel II genauer wissen - unternehmerisch wie persönlich!Klarheit der Ziele bedeutet: Ziele schriftlich zu fixieren und sauber zu formulieren. Sonst verkommen sie schnell zur reinen Absichtserklärung. In Zukunft mehr Umsatz machen zu wollen, ist zunächst nur eine reine Absichtserklärung, die man verdichten muss. Dazu bietet sich zum Beispiel die SMART-Formel an. Sie gibt für eine Zieldefinition folgende Attribute vor: Spezifisch: Das Ziel genau beschreibenMessbar: Die Zielerreichung muss messbar seinAnspruchsvoll: Das Ziel sollte zu besonderen Leistungen anspornenRealistisch: Die zu überwindende Hürde sollte hoch liegen - aber erreichbar Terminiert: Das konkrete Erreichungsdatum liegt festEin Beispiel verdeutlicht diese Vorgehensweise: Ein kleines Unternehmen stellt fest, dass die Gewinne sinken, während die Kosten steigen. Dadurch rutscht der Betrieb in die Verlustzone. Die überfällige Ursachenanalyse ergibt: Kunden kennen nicht sämtliche für sie relevanten Produkte, wodurch ein Umsatz von circa 25 Prozent brach liegt. Auf der Kostenseite hingegen existiert ein Einsparungspotential von fünf Prozent. Würden beide Bereiche optimiert, ergäbe sich ein Jahresgewinn von 100.000 Euro.Basiert man die abzuleitenden Ziele auf der SMART-Formel heißt das: Das Gesamtziel lautet: "Im Wirtschaftsjahr 2008 beträgt der Gewinn 100.000 " Das erste Etappenziel lautet: "Bis 31.03.2008 kennen alle Kunden alle wesentlichen Produkte des Unternehmens"Ein Aktivitätenplan legt die Maßnahmen fest, mit denen sich diese erste Etappe erreichen lässt. Das zweite Etappenziel heißt: "Bis 31.03.2008 sind die fixen Kosten um 5 Prozent gegenüber dem Vorjahr reduziert"Der Unternehmer legt auch hierfür die Maßnahmen fest, mit denen dieses zweite Etappenziel erreicht werden kann.Diese Ziele lassen sich unter anderem deshalb einfacher erreichen, weil sie mit den entsprechenden Abteilungen abgestimmt und von den Mitarbeitern akzeptiert sind. Und dies gelingt mit klar festgelegten Zielen eindeutig besser. Für zusätzliche Motivation sorgt dabei, dass jeder Mitarbeiter weiß, wohin das Unternehmen steuert - nämlich wieder in die Gewinnzone. Aber auch die Bank wird sich beeindruckt zeigen, ob der Klarheit und Zielstrebigkeit des Unternehmens und seiner Führungspersonen!Immer dranbleibenWer diese im Grunde äußerst einfachen Regeln beherzigt, hat beste Chancen beim Gespräch mit der Bank. Dennoch muss man als Unternehmer auch weiterhin am Ball bleiben, um nicht einen klassischen Jojo-Effekt zu erleiden.Der ist durchaus vergleichbar mit einer Alltagssituation: Wer sich etwa das Ziel gesteckt hat, an vier Tagen in der Woche eine halbe Stunde Sport zu treiben, muss trotzt anfänglicher Euphorie mit Muskelkater kämpfen. Ein erfahrener Trainer wird dann den Rat aussprechen, gerade jetzt nicht nachzulassen. Und tatsächlich: Ist diese Anfangshürde überwunden, funktioniert alles viel einfacher, fast wie von selbst. Wer nun jedoch wieder abreißen lässt, etwa weil die berufliche Pflicht ruft, stellt beim Neuanfang unweigerlich fest: Es ist so hart wie am Anfang - der Körper hat sich wieder an den alten Zustand gewöhnt.Das gilt auch übertragen im unternehmerischen Sinne. Wer nach verheißungsvollem Auftakt im Zusammenspiel mit der Bank abreißen lässt, bekommt bald wieder auffordernde Briefe, muss unangenehme Telefongespräche führen oder Termine wahrnehmen, zu denen man mit einem flauen Gefühl "antritt".Selbst wenn man nun wieder zu alter Konsequenz zurückrudert, ist vieles nicht mehr ganz so einfach wie zuvor. Denn nun ist man natürlich auch auf Seiten der Bank etwas vorsichtiger und zurückhaltender geworden.Gerade deshalb aber ist es besonders wichtig, sich von Teilerfolgen nicht blenden zu lassen, sondern sich in Kontinuität zu üben. Voraussetzung dazu sind drei einfache Schritte:Unterlagen stets zeitnah aktualisierenZiele in regelmäßigen Abständen überprüfen und anpassenAktivitätenplan kontinuierlich fortschreibenDen Schlendrian hier nicht die Oberhand gewinnen zu lassen, ist doppelt lohnend. Denn neben der erfolgssichernden Kontinuität, ist auch leicht nachzuvollziehen, dass es einfacher ist, ein Unternehmen auf hohem Niveau den aktuellen Gegebenheiten anzupassen, als es immer wieder aus dem Tal herausführen zu müssen.FazitBankgespräche auf Augenhöhe zu führen, mag vielen kleinen und mittleren Unternehmen wie ein schier unerreichbares Ziel anmuten. Ein einfacher Fünf-Punkte-Plan jedoch kann genau das bewerkstelligen und so die Deckung des Finanzierungsbedarfs erheblich vereinfachen.Wichtige Unterlagen für das Bankgespräch:Letzter Jahresabschluss Planungsrechnung für das laufende Jahr - monatlich mit SOLL/IST-Abgleich Planungsrechnung für das kommende Jahr - quartalsweise aktualisiert Aktuelles Organigramm mit Profilen der FührungskräfteWichtige vertragliche RegelungenWeiche Faktoren, die beim Basel II Rating von Bedeutung sein können: Management o Führungsstil o Unternehmensaufbau o Nachfolgeregelung. Unternehmensentwicklung o Unternehmensstrategie o Planungsrechnung o Risikomanagement Markt/ Branche/ Produkte o Produktqualität o Kunden- und Lieferantenstruktur o Stellung im Wettbewerb Willi Kreh Steuerberater und BankStrategieBerater

www.kreh.dehttp://www.DieRatingChance.de