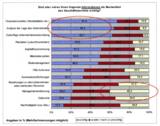

(PM) , 10.03.2008 - München/ Weinheim, 10. März 2008 - Deutsche Familienunternehmen lehnen den internationalen Rechnungslegungs-Standard IFRS (International Financial Reporting Standards)überwiegend ab. Das gilt auch für die modifizierte IFRS-Version für kleine und mittlere Unternehmen. Das ergab eine Untersuchung, die die Stiftung Familienunternehmen gemeinsam mit der Vereinigung zur Mitwirkung an der Entwicklung des Bilanzrechts für Familienunternehmen (VMEBF) durchgeführt hat. Befragt wurden 350 Gesellschafter von Familienunternehmen mit einem Rücklauf von rund 25 Prozent.Nach dieser Studie stehen 93 Prozent der Gesellschafter der Entwicklung der IFRS eher skeptisch gegenüber, und nur 7 Prozent schätzen sie als positiv ein. Ein ähnliches Bild zeigt sich bei der Bereitschaft der Unternehmen, das eigene Rechnungswesen sofern noch nicht geschehen - auf die internationale Norm umzustellen: Nur 6 Prozent haben konkrete Umstellungspläne, 53 Prozent lehnen die Umstellung rundweg ab und 41 Prozent sind sich unsicher.Diese Einstellung spiegelt sich auch in der betrieblichen Realität wider. Fünf von sechs der Familienunternehmen erstellen ihre Jahresabschlüsse nach wie vor ausschließlich nach den Vorschriften des deutschen Handelsgesetzbuchs (HGB), gut 15 Prozent bilanzieren in der einen oder anderen Form nach IFRS. Das stimmt mit den Angaben über die Kenntnis des internationalen Standards überein: Rund ein Sechstel der befragten Gesellschafter ist mit den IFRS gut vertraut, alle anderen sind nicht im Detail (76 Prozent) oder nicht (7 Prozent) damit vertraut.Die weitgehende Ablehnung beruht auf der hohen Komplexität der Informationen in IFRS-Abschlüssen, die eher auf den Informations-Bedarf des Kapitalmarkts als den von Familiengesellschaftern ausgerichtet sind. Hinzu kommt, dass der IFRS-Abschluss in der Praxis einen erheblich höheren Aufwand erfordert als die Bilanzierung nach HGB. Die Ergebnisse zeigen, dass das IFRS-Regelwerk keine breite Akzeptanz findet. Diese zu erreichen, bedarf es einiger konkreter Nachbesserungen seitens des IASB. Im Klartext bedeutet dies, dass die IFRS ohne deutliche Erleichterungen hinsichtlich ihrer Komplexität und eine klare Hinwendung zu bewährten Grundsätzen einer vorsichtigen Bilanzierung im deutschen Mittelstand keine flächendeckende Anwendung erfahren werden.Die komplette Studie steht zum Download bereit unter

www.familienunternehmen.de oder

www.vmebf.org